公积金贷款转换新规解读:助你轻松应对贷款新变化

随着我国经济的不断发展,房地产市场也呈现出多样化、个性化的趋势。为了满足广大人民群众的住房需求,住房公积金贷款政策也在不断优化和调整。近期,公积金贷款转换新规正式出台,为借款人提供了更多选择和便利。本文将为您详细解读公积金贷款转换新规,帮助您更好地了解和应对贷款新变化。

一、公积金贷款转换新规概述

公积金贷款转换新规主要针对已办理公积金贷款的借款人,允许其在满足一定条件下,将原有的公积金贷款转换为商业贷款。这一政策旨在降低借款人的还款压力,提高贷款灵活性,更好地适应市场变化。

二、公积金贷款转换新规解读

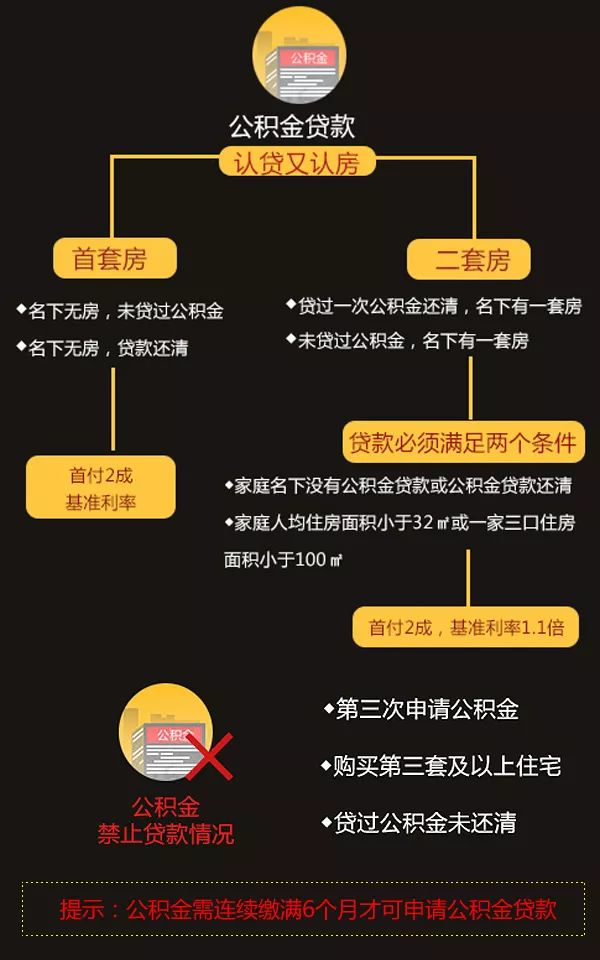

- 转换条件

根据新规,借款人申请公积金贷款转换需满足以下条件:

(1)贷款已满一年;

(2)借款人信用良好,无逾期还款记录;

(3)贷款用途合法合规;

(4)贷款额度不超过原公积金贷款额度。

- 转换流程

借款人申请公积金贷款转换,需按照以下流程进行:

(1)向贷款银行提交转换申请;

(2)贷款银行审核借款人资质,确认是否符合转换条件;

(3)签订转换协议,明确双方权利义务;

(4)办理贷款手续,包括变更贷款合同、办理抵押登记等;

(5)贷款银行发放转换后的贷款。

- 转换后的还款方式

公积金贷款转换为商业贷款后,借款人可选择以下还款方式:

(1)等额本息还款法:每月还款金额固定,其中本金和利息比例逐年递减;

(2)等额本金还款法:每月还款金额固定,但本金和利息比例保持不变;

(3)按期还息、到期还本:每月只还利息,到期一次性还清本金。

- 转换后的利率

公积金贷款转换为商业贷款后,利率将按照市场利率执行。具体利率由贷款银行根据借款人信用、贷款期限等因素确定。

三、公积金贷款转换新规带来的好处

降低还款压力:借款人可根据自身经济状况选择合适的还款方式,降低还款压力。

提高贷款灵活性:借款人可根据市场变化和个人需求,灵活调整贷款额度。

优化贷款结构:通过转换贷款,借款人可优化贷款结构,提高资金使用效率。

享受更优惠的利率:商业贷款利率通常低于公积金贷款,借款人可通过转换享受更优惠的利率。

总之,公积金贷款转换新规为借款人提供了更多选择和便利,有助于降低还款压力,提高贷款灵活性。在申请公积金贷款转换时,借款人需详细了解新规内容,确保自身权益。同时,贷款银行也应积极履行职责,为借款人提供优质服务。在共同努力下,公积金贷款转换新规将为我国房地产市场注入新的活力。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

50秒前

12秒前

9分前

54分前

51天前